※当記事は2026年4月の内容です。

まえがき

近時、信託終了時の「不動産取得税」に関するご相談が増えているとのことです。信託の組成に関わる者とすれば、現在明確になっていない部分であっても、お客さまには事前に説明を十分につくして、専門家の責任として、ご納得いただくことが重要と考えます。

税理士は登録免許税や不動産取得税といった流通税には不慣れな部分が多いので、組成の段階で指摘されないことがあるかもしれません。登録免許税は税理士業務における租税の対象外ですし、不動産取得税に関しては行政書士も書類の作成が可能です。そして、登録免許税も不動産取得税も税理士試験科目には入っていません。税理士がみてくれていることに安心せずに、信託契約に関わる専門家は検討項目として考えておいた方がよいと考えます。

例えば、委託者兼当初受益者が死亡して信託が終了し、当該委託者の相続人が不動産を取得した場合、不動産取得税は非課税と認識していたにもかかわらず、後日「不動産取得税の課税予定額のお知らせ」が届くという事例が複数発生しているようです。不動産は金額も高額がことが多く、課税処分を受けてしまうと、お客さまのご負担が大きく、トラブルになることも想定されます。

Ⅰ.信託終了時の不動産取得税の取り扱いとその手続き

1.不動産取得税の定め

(1) 原則

不動産取得税とはそもそもどんなタイミングでかかるのでしょうか?

その根拠は地方税法73条の2にあります。そうなのです。不動産取得税は地方税法に規定されているのです。不動産の取得に対して、登記に関する登録免許税(登録免許税は国税)の他に、不動産取得税が原則3~4%かかります。全ての不動産の取得について税金がかかるとなると、重い税負担が課せられてしまうため、地方税法で軽減措置が設けられています。

(2) 非課税の特例

地方税法73条の7には、相続による取得(1号)を含む、形式的な所有権の移転等に対し不動産取得税を非課税とされています。

(3) 信託に関する非課税

委託者から受託者に信託財産を移す場合における不動産の取得(地方税法73条の7第3号)は非課税となっています。

2.不動産取得税非課税の規定

信託財産の不動産を子に引き継ぐ際には、財産権が移転することから不動産取得税が課税されることを頭に入れなければなりません。

その際に考慮する必要があるのは、地方税法73条の7の非課税措置です。

地方税法73条の7

都道府県は、次に掲げる不動産の取得に対しては、不動産取得税を課することができない。

一 相続(包括遺贈及び被相続人から相続人に対してなされた遺贈を含む。)による不動産の

取得

(中略)

四 信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である信託

により受託者から当該受益者(次のいずれかに該当する者に限る。)に信託財産を移す場合に

おける不動産の取得

イ 当該信託の効力が生じた時から引き続き委託者である者

ロ 当該信託の効力が生じた時における委託者から第一号に規定する相続をした者

Ⅱ.不動産取得税の非課税要件の検討

それでは、どのような場合に非課税になるのかを検討してみましょう。

まずは相続による不動産の取得(地方税法73条の3第1号)が対象となることは一般的ですが、家族信託の場合には次に検討を加えます。

地方税法73条の3第4号ではイまたはロのいずれかに該当する場合が対象となるとされています。

1.地方税法73条の3第4号イに該当するかの検討

本条文の適用要件は以下になります。

① 信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である信託

② 受託者から当該受益者に信託財産を移す信託

③ 当該信託の効力が生じた時から引き続き委託者である者

各要件別に検討します。

【要件1】:信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である信託

この要件を検討する際には、「委託者」と「受益者」それぞれ分けて検討してみます。

(1) 委託者の検討

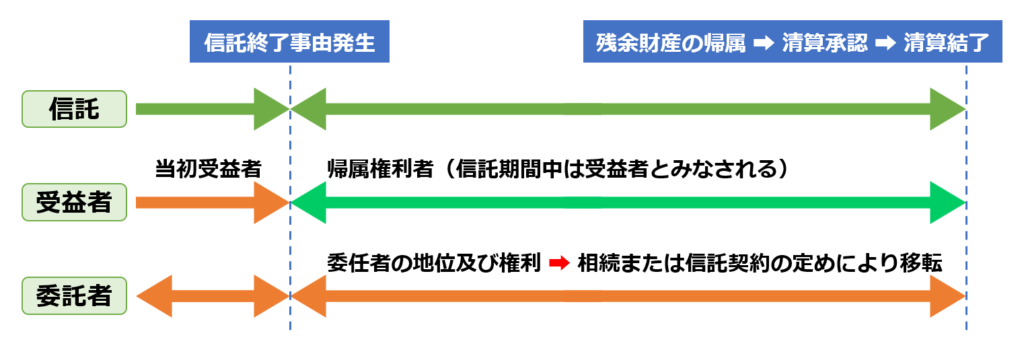

委託者の地位及び権利は相続の対象となります。

委託者兼受益者の死亡を信託終了事由と定めた場合、清算受託者による清算手続きの上、信託を清算結了します。死亡という信託終了事由が発生しても信託はすぐには終了せず、信託終了事由の発生後に「委託者の地位及び権利」は相続人に相続されます。信託財産を取得する帰属権利者が唯一の相続人であれば問題ありません。しかし、一般的な家庭の場合には法定相続人が複数人いることが多く、帰属権利者と委託者の法定相続人が必ずしも一致するとは限りません。

そのため、地方税法73の7第4号の「信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である信託」の要件を満たず、不動産取得税の非課税措置の適用を受けられないという解釈する余地がでてくることもあります。非課税措置を受けられないという解釈の余地をなくすために、委託者の地位は帰属権利者のみが取得するという方法も検討します。

(2) 受益者の検討

帰属権利者は清算期間中において受益者とみなされます。

そのため、帰属権利者は受益者と考えて地方税法73条の7第4号の規定の受益者と当てはめて要件を満たせます。

信託法第136条

6 帰属権利者は、信託の清算中は、受益者とみなす。

【要件2】:受託者から当該受益者に信託財産を移す信託

要件2は、「受託者から当該受益者に信託財産を移す場合であること」です。家族信託での受託者は帰属権利者とされる場合が多いです。「当該受益者」すなわち信託財産の元本の受益者は、上記要件1にてみたように、信託終了時の残余の信託財産の帰属先に指定された受益者です。

よって、受託者から信託財産の元本の受益者に信託財産に属する不動産は移転したことになるので、要件2を充足します。ただし、受託者が帰属権利者ではないケースであるとか、受託者とは違う帰属権利者がいた場合には、登記上は「当該受益者」に該当するかという疑問を、課税庁が考えることもあるようです。

【要件3】:当該信託の効力が生じた時から引き続き委託者である者

要件3は「当該信託の効力が生じた時から引き続き委託者である者であること」(地方税法73条の7第4号イ)で、問題になるのは、ここに言う「委託者」の意義です。信託の効力が生じたとき、信託を設定した「当初委託者」のことであり、この「委託者」は当初委託者に限らず、この者からその地位を承継取得した後継委託者も含まれると考えられます。

したがって、当初委託者から、委託者の地位を承継した者さらにはこれを取得した者(信託法146条1項)も、イに当たると思われます。

委託者の地位の意義について信託契約の条項によく「委託者の地位は相続により承継させない」と定める場合があります。そして信託契約書にこの条項があるので、非課税要件は満たさないという論拠になっているかもしれません。この意味については議論があるところです。信託フォーラムNo24/Oct2025 遠藤英嗣弁護士 105頁等を参考として下さい。

2.地方税法73条の7第4号ロに該当するかの検討

次に地方税法73条の7第4号ロに該当するかを検討します。要件1と要件2は同様で、要件3の代わりに次の【要件4】が該当すれば非課税要件は満たします。

【要件4】当該信託の効力が生じた時における委託者から第一号に規定する相続をした者

要件4は「上記【要件2】の当該受益者が、当該信託の効力が生じた時における委託者から相続(包括遺贈及び被相続人から相続人に対してなされた遺贈を含む。)をした者であること」です。

信託スタート時からの委託者の相続人に対して財産を帰属させる必要があります。

例えば、相続人ではない、孫や甥姪に帰属させるなどのスキームでは、委託者から相続した者に該当しないため、不動産取得税が課税されてしまいます。

この考え方は、遺贈も同様で、相続人に対する特定遺贈については、地方税法第73条の7第1号の規定により

不動産取得税は課税されませんが、相続人以外に対する特定遺贈については不動産取得税が課税されます。

地方税法73条の7

都道府県は、次に掲げる不動産の取得に対しては、不動産取得税を課することができない。

一 相続(包括遺贈及び被相続人から相続人に対してなされた遺贈を含む。)による不動産の取得

【要件1】及び【要件2】は上記のとおり充足しているうえで、【要件3】に代わり【要件4】を充足しているかで非課税要件が満たされます。ただし、「委託者から相続した者」との意味は不明なところがあります。そこでこの条項を厳格に解して、「信託設定時の委託者」からのみの「相続」に限定しまい、課税庁は要件を満たさないとする考え方を示してくるかもしれません。

この問題点は次の「後継ぎ遺贈型受益者連続型」の論点でも同様なのですが、以下に述べます登録免許税のような条文「委託者の相続人」になっていないところから指摘があるのかもしれません。明確になっていないので難解な点となっています。

3.後継ぎ遺贈型受益者連続型

(1) 受益者連続型信託との関連

上記に関連して、注意が必要な論点があります。それは、何代にもわたって受益権を連続させていく後継ぎ遺贈型受益者連続型のスキームです。改めて地方税法第73条の7第4ロを見てみます。

条文にもあるとおり「委託者から相続をした者」と規定されています。登録免許税の軽減措置の要件を満たしていれば、その制度趣旨から鑑みて連続型信託でも不動産取得税が課税されないと考えられますが、条文をそのまま文言通り解釈してしまうと、連続型信託のスキームで第三受益者等は、はたして「委託者から相続した者」に該当するのかどうかという部分について疑問が浮かびます。

「委託者から相続した者」は「委託者の相続人」と解されるのか。この点が問題視されているのかもしれません。ただ、条文解釈上は「委託者の相続人」と解されるのではないかと思われますので、課税庁からこのような疑問が提示されたら丁寧に反論をする必要があります。

(2) 相続税法の債務控除と受益者連続型信託

相続税法において、委託者死亡により終了する信託の債務控除に関しては、本シリーズの第7回おいて取り上げています。信託法との関連で、国税当局からは正式な回答事例が公表されていませんが、債務控除が否認されているということは伝わってはきません。日本税理士会連合会でも、明確化してほしいと、当局に対しては建議書を提出しています。

債務控除の適用を受けるためだけに、連続型信託にするということは、不動産取得税においては「相続をした者」について課税庁からの指摘があるかもしれないことを認識をしておくべきと考えます。

Ⅲ 登録免許税法との関連

1.文書回答事例

国税局では事前照会手続という事前相談制度があり、参考事例を公表しています。登録免許税に関しては次の二事例があります。

適用関係について

平成29年6月22日 回答者 東京国税局審理課 ② 信託の終了に伴い、受託者兼残余財産帰属権利者が受ける所有権の移転登記に係る

登録免許税法第7条第2項の適用関係について

平成30年12月18日 ⑦回答者 名古屋国税局審理課長

2.登録免許税法の規定では

上記の①東京国税局の回答では、「登録免許税法第7条第2項には、同条第1項第2号の規定における「信託の効力が生じた時から引き続き委託者である者に限る」のように、信託の効力が生じた時からその信託の信託財産を受益者に移すまでの間の受益者を限定する規定は設けられていないことからすれば、同条第2項の規定は、信託財産の移転を受ける受益者が「信託の効力が生じた時における委託者の相続人」であることを要件としているのであって、信託の効力が生じた時から引き続き委託者の相続人が信託財産の元本の受益者であることまでを要件としているものではないと解するのが相当です。」

このように回答されて、相続人であれば、特例の適用があるとしています。

第七条 信託による財産権の移転の登記又は登録で次の各号のいずれかに該当するものについては、登録免許税を課さない。

2 信託の信託財産を受託者から受益者に移す場合であつて、かつ、当該信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である場合において、当該受益者が当該信託の効力が生じた時における委託者の相続人(中略)であるときは、当該信託による財産権の移転の登記又は登録を相続(中略)による財産権の移転の登記又は登録とみなして、この法律の規定を適用する。

Ⅳ 信託終了後に都税事務所、県税事務所からお尋ね書が届いた場合の対応方法

1.課税行政庁の対応

都税事務所や県税事務所では登記事項証明書からは、相続と異なり、原因は「信託財産引継」で、財産を取得した人が軽減措置の適用を受ける人に該当するかわからないため、「お尋ね書」を送っていることがあるようです。今後、このような信託終了時に不動産取得税のお尋ね書が都税事務所・県税事務所から送付されることが想定されます。

その場合には、非課税の特例について説明をして、下記のような説明資料を送付するという方法があります。

・信託契約書

・信託契約の終了に係る書類(清算事務報告書、戸籍謄本)

・信託目録付き登記事項証明書

今後このような通知が届き、それぞれの地域ごとに都税事務所・県税事務所と個別対応する事案もでてくることが想定されます。そのため特に連続型信託のお客様への提案においては、税務解釈が確定していないため、不動産取得税について非課税措置が受けられない可能性もあるということを説明しておくべきと思われます。

特に不動産取得税は金額が高額になることも多いので留意が必要です。

2.不動産取得税の課税等に不服がある場合はどのようにすれば良いか

地方税法、行政不服審査法及び行政事件訴訟法により 、不服申立てや取消訴訟の権利が保障されています。課税について不服がある時は、納税通知書を受け取った日の翌日から起算して3月以内に、知事に対して審査請求をすることができます。審査請求書の書式は、各都税事務所や県税事務所に備えつけてあります。

しかし、そうなるとお客さまには多くの負担になりますので、家族信託に精通している弁護士等に相談するという方法をお薦めします。

Ⅴ 国税庁と総務省との対応への感想

国税当局は財務省組織図にもあるように、財務省の中の国税庁が担当をしています。各国税局、税務署からの審理事項は国税庁が一貫管理を行っている組織となっています。国税職員は専門性を担保するために、同じ税目を担当することがほとんです。他の税目は経験のためもあり、交流といって勉強する機会がありますが、基本的には専門分野を担当します。

一方、都税事務所、県税事務所は各地方公共団体で担当部署が2から3年くらいで異動することが多く、税務に精通している担当者が対応するとは限りませせん。そこで、各租税行政庁によりまちまちの判断がなされる可能性があります。

したがって、信託の組成に当たっては、不動産取得税に関しての課税処分があることを考慮して、課税行政庁との対応の対策を考えておく必要があると思われます。

受益者連統一日延長信託、相続ではないと不動産取得税課税の動き

〇 一代限りの家族信託終了時の不動産取得税。軽減措置の要件を検証

司法書士・行政書士事務所リーガルエステート 斎藤竜司法書士 2024.12.08